Tutto è chiaro agli economisti Monopolynomics: l’aumento dello spread è il risultato di un complotto dietro il quale si ritrovano gli gnomi di Zurigo, la Trilateral, il gruppo Bilderberg, Soros ed in genere la finanza demoplutogiudaicomassonica, tutti attivi nel manovrare la Commissione europea ed i mercati finanziari per mantenere l’Italia calpesta e derisa.

Lo scorso anno Daniel Gros, Direttore del Centre for Economic Policy Research (Cepr) ha pubblicato un articolo apparso su Il Sole 24 ore dell’8 settembre“Quanto pesa il rischio «Italexit» sullo spread”

nel quale ha approfondito l’apporto di diversi fattori nel determinare il livello al quale va a collocarsi lo spread che combina insieme:

- Il rischio che il Paese lasci l’euro (un’Italexit attraverso ad esempio l’attuazione del Piano Savona);

- Il rischio che l’incremento della spesa in disavanzo possa rendere insostenibile la situazione dei conti pubblici del Paese, determinandone lo stato di insolvenza, senza che questo comporti l’uscita dall’euro, come ad esempio è successo in Grecia.

Come separare il rischio legato ai conti pubblici dal rischio di (ri)denominazione? Per questa analisi sono utilizzabili i) i Cds sovrani e ii) i titoli di Stato denominati in valute differenti.

I Cds sovrani sono un contratto di assicurazione contro il rischio che il debitore – lo Stato – debitore non onori in tutto o in parte alle condizioni stabilite il suo debito rappresentato dai titoli di stato.

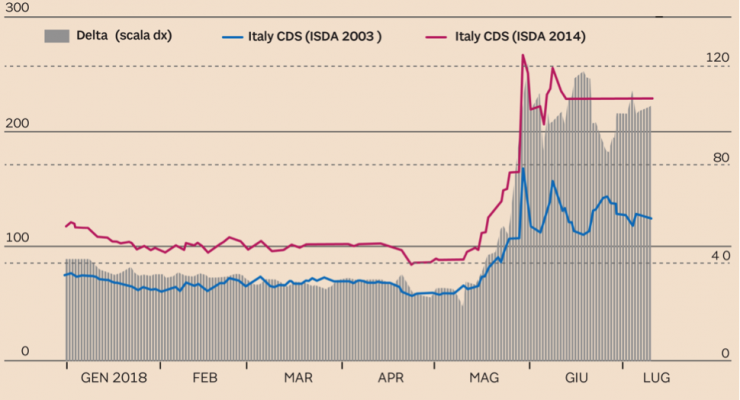

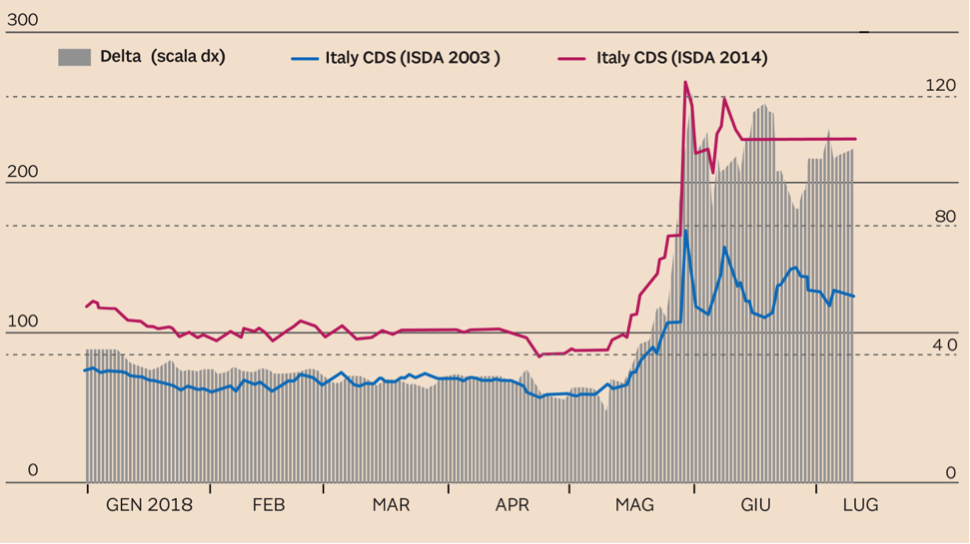

Per gli anni più recenti è possibile misurare il rischio di ridenominazione perché i contratti CDS predisposti da ISDA (Associazione internazionale degli intermediari in swap) dal 2014 possono contenere un riferimento esplicito alla ridenominazione come evento creditizio, mentre quelli basati sulla precedente versione delle definizioni (2003) non lo contengono.

I due tipi di contratto coesistono sui mercati con i Cds Isda 2003cghe proteggono «solo» contro il rischio classico di una dichiarazione formale di insolvenza da parte del Governo, mentre i Cds Isda 2014 proteggono anche contro la ridenominazione. La differenza di prezzo fra i due può costituire quindi una misura attendibile del rischio di ridenominazione.

Da giugno 2018 – quando è entrato in carica il governo Cinquestelle-Lega – i tassi di tutte e due queste tipologie di contratto sono aumentati, ma tra i due è cresciuto assai di più il tasso del Cds che offre una protezione esplicita contro la ridenominazione molto di più: questo vuol dire che sia il rischio di ridenominazione che il rischio «puro» di default (senza ridenominazione) hanno contribuito in misura analoga all’incremento complessivo osservato dei premi di rischio italiani:

Per gli anni precedenti il 2014 il rischio di ridenominazione è stato calcolato utilizzando come proxy la differenza di rendimento fra i titoli di Stato italiani denominati in euro e quelli denominati in dollari statunitensi confermando che il rischio di ridenominazione traina l’incremento dei premi di rischio sui titoli italiani che è seguito alla formazione del nuovo Governo: fino ad allora non c’era nessuna situazione di tensione sui conti pubblici, e la motivazione per uscire dall’euro contenuta nel «piano Savona» non stava nella insostenibilità del debito pubblico italiano, bensì la necessità, per un Paese sovrano, dia vere una propria moneta. La conclusione che verrebbe naturale trarre, quindi, è che il rischio di «svalutazione pura» oggi è diventato più rilevante, tanto che pesa forse per la metà nell’incremento dello spread.

Le conclusioni dello studio erano chiare “giocare con l’idea di uscire dall’euro può essere costoso anche se la situazione dei conti pubblici resta sotto controllo.Rimane da vedere se il «genio» che è stato liberato dalle generiche posizioni antieuro di alcuni partiti e da un dettagliato «piano B» per un’Italexit potrà essere ricacciato dentro la bottiglia”

I sovranisti de’ noantri, quelli del ritorno all’Italia della lira, terra promessa dove scorrono latte e miele, non hanno dubbi: Daniel Gros ed il CEPR appartengono ai congiurati che complottano contro l’Italia e quindi le conclusioni sono arbitrarie.

Ma qualche settimana fa, a riportare l’attenzione su questa componente del rischio di ridenominazione, è stato un economista vicino alle posizioni del governo, Marcello Minnenna, assessore al bilancio per un giorno nella giunta Raggi dalla quale si ritrasse avendo scorto i bagliori dell’inferno, candidato senza successo alla presidenza della Consob, della quale peraltro è un alto dirigente.

Minnenna sempre su Il sole 24 ore, nella sua nota domenicale del 9 giugno scorso “ Come si spiega la corsa del debito greco” rimarca come Italia sia l’unico Paese dell’area Euro a non beneficiare “dell’incredibile rally che stanno sperimentando i prezzi delle obbligazioni governative:…… -40 punti base (-0,4%) per il Bund tedesco, ampiamente in territorio negativo, -55 per l’OAT francese, -80 per il Bonos spagnolo ed addirittura -150 per i titoli governativi greci. …..i BTP hanno limato i rendimenti di appena 20 punti base, riducendo il divario con i titoli ellenici al minimo di sempre, appena 40 punti”

Cosa è successo? il governo greco ha realizzato un surplus primario di bilancio negli del 3,9%nel 2017 e del 4,4% nel 2018, superiori al 3,5% concordato con la Troika mentre le stime più recenti vedono un surplus di bilancio stabile intorno al +1% fino al 2022.

C’è in sostanza affidabilità nella Grecia, dove il timore di uscita dall’euro è basso ed il premio per il rischio di uscita dall’euro è stabile a 40 punti base ( anche in Spagna il differenziale è calato stabilmente attorno a 20 punti base); in Italia conferma Minnenna il rischio per una uscita dall’euro è a 80 punti base.

Questo maggior rischio per l’Italia consegue delle caotiche e dissennate politiche del governo, dove ad annunci roboanti seguono risultati modesti e di nessun rilievo per il rilancio della crescita.

Scaturisce anche dalle parola in libertà di personaggi di rilievo nel mondo della Monopolynomics che annunciano progetti quali i MINIBOT o le criptovalute come grimaldello per smontare il potere delle banche centrali senza dimenticare il mitico piano B dell’ex ministro Paolo Savona, attuale presidente della CONSOB.

Risultati concreti per ora nessuno, se si esclude il crescente timore circa la volontà di uscire dall’euro, in un contesto dove le posizioni italiane non hanno né capo né coda, oggi ci si appoggia a Trump, ieri si puntava su Putin mentre si continua trafficare con la Cina comunista.

Lascia un commento